Un an après le déclenchement de la guerre en Ukraine , et il n’y a toujours pas de résultat politique ou militaire. Ce qui est clair, c’est que son effet sur le marché mondial de l’énergie est significatif, et il est probable qu’il ne reviendra pas à ce qu’il était avant l’invasion.

Le continent européen conduit une évolution majeure de son mix énergétique par volonté de s’affranchir de Moscou. Ce changement affecte non seulement les objectifs d’exportation, mais conduira également dans les années à venir à l’utilisation de sources d’énergie qui ont été presque abandonnées en Europe occidentale, telles que le charbon et le nucléaire. Ce changement devrait également entraîner une augmentation des investissements dans les sources d’énergie internes, en mettant l’accent sur les énergies renouvelables.

Dans les premiers jours de la guerre, les prix du pétrole ont grimpé à des niveaux jamais vus depuis la crise de 2008, ce qui a entraîné une flambée des prix du carburant et une vague d’inflation, précisément au moment où l’économie mondiale a commencé à se redresser après l’épidémie de Corona. Avec la baisse de la demande et les mesures prises par les producteurs de pétrole (OPEP+), les prix du pétrole ont maintenant retrouvé leurs niveaux d’avant-guerre.Cependant, l’accalmie des prix ne va pas assombrir l’année réussie de l’industrie mondiale du pétrole et du gaz, qui a enregistré des records bénéfices de 4 000 milliards de dollars en 2022.

Malgré les scénarios d’horreur dans les jours qui ont précédé la guerre, la production de pétrole a maintenu sa résilience, en partie grâce à l’augmentation des approvisionnements des producteurs non membres de l’OPEP, en particulier les États-Unis, la Norvège et le Brésil, qui ont compensé l’Europe pour la baisse des approvisionnements russes. Selon les estimations, la production mondiale de pétrole brut et de combustibles liquides a atteint 100,95 et 100,79 millions de barils par jour en janvier et février 2023, respectivement, contre 98,07 et 98,98 millions au cours des mois correspondants en 2022.

Dans l’ensemble, l’offre de pétrole hors OPEP a augmenté à 67,10 millions de barils par jour en janvier 2023, contre 64,63 millions le même mois l’année dernière, tandis que la production de carburants bruts et liquides par les sociétés de l’OPEP a enregistré une légère augmentation à 33,85 millions de barils par jour.

Malgré les sanctions, l’impact sur la production pétrolière russe a été relativement limité. Selon les données de l’Agence internationale de l’énergie (IAE), la production de pétrole brut russe a chuté de 160 000 barils par jour rien qu’en janvier par rapport aux niveaux d’avant-guerre. La production moyenne de la Russie en 2022 a atteint 9,7 millions de barils par jour. La production de pétrole brut et de carburants de la Russie en février est estimée à 10,48 millions de barils par jour contre 11,33 millions en février 2022. Il en va de même pour les exportations russes, qui ont atteint en janvier environ 8,2 millions de barils par jour contre environ 8 millions l’an dernier. Janvier.

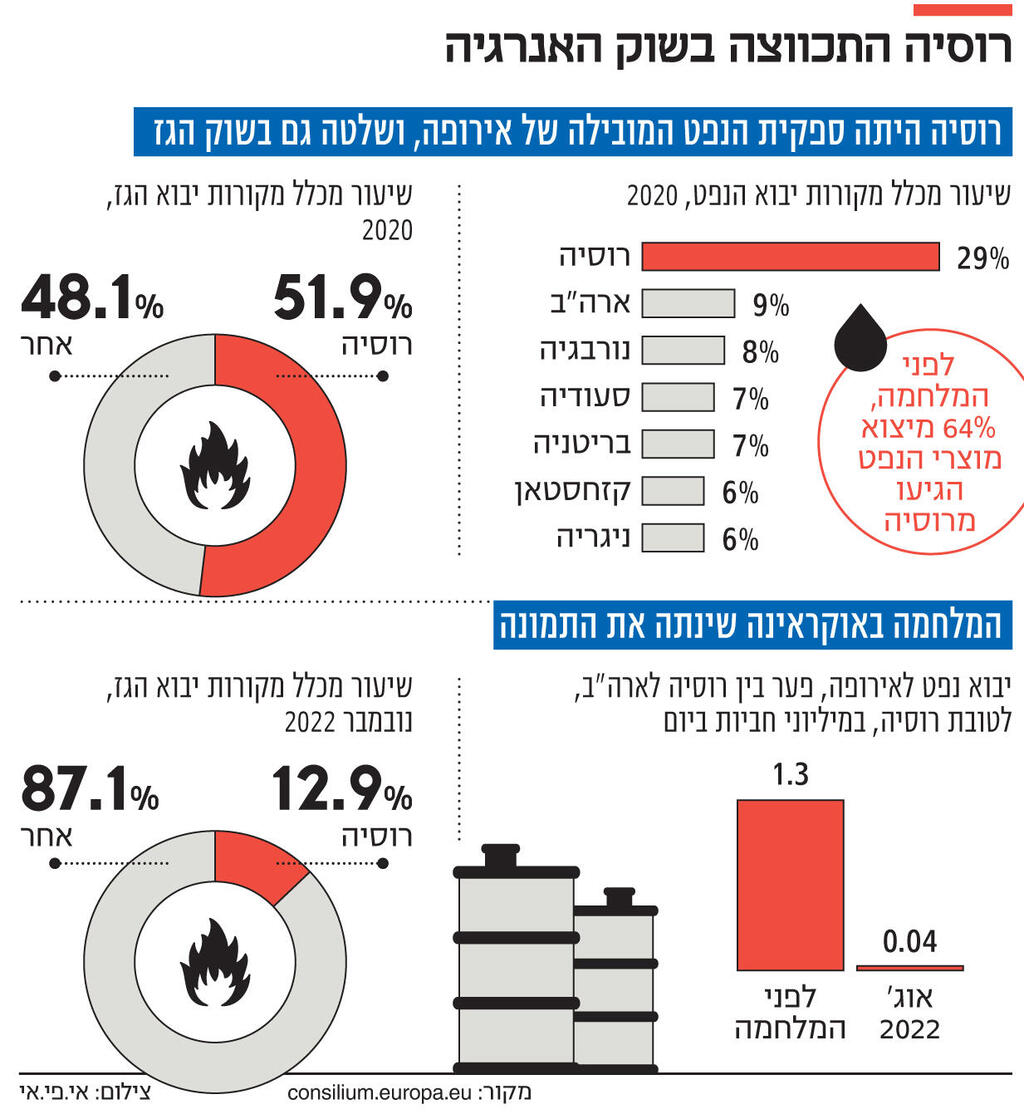

Avant la guerre, l’Union européenne et la Grande-Bretagne importaient en moyenne 2,6 millions de barils par jour de Russie. L’espace laissé par le pétrole russe a été utilisé par des producteurs tels que l’Angola, le Brésil, le Venezuela et la Norvège. Cependant, l’essentiel du fardeau est tombé sur les pays du Golfe, qui exportent vers le marché européen environ 1,2 million de barils par jour contre 500 000 barils avant l’invasion, et sur les États-Unis, dont les expéditions de pétrole vers le continent ont atteint une moyenne de 1,6 million de barils par jour contre environ 900 000 auparavant.

Cette année, avec peu ou pas de pétrole russe, l’Europe aura besoin de plus d’approvisionnements en provenance des États-Unis. L’Arabie saoudite et les Émirats arabes unis ont la possibilité d’augmenter leur production de moins de 2 millions de barils par jour. Ramener l’Iran sur le marché aider l’Europe, car avec la levée des sanctions, elle pourra augmenter sa capacité de production à environ 4 millions de barils par jour, mais les chances que cela se produise à court terme semblent minces.

Ainsi, cette année encore, les États-Unis seront le premier fournisseur de pétrole du continent européen, même s’il n’est pas certain que cette option puisse durer plus longtemps. En cas de baisse importante des prix du pétrole, par exemple en raison d’une récession, les producteurs qui pourront augmenter et maintenir la rentabilité sont les pays du Golfe, principalement l’Arabie Saoudite, en raison des faibles coûts de production, contrairement à d’autres fabricants comme les États-Unis, le Canada ou encore la Russie. Cela s’applique également à un scénario où la demande de pétrole diminuera pour une autre raison, comme la lutte contre le réchauffement climatique.

Lorsque vous parlez de pétrole, souvenez-vous qu’il est éventuellement censé être raffiné. A ce jour, les raffineries dans le monde ont une capacité globale suffisante, mais le problème est que leur répartition n’est pas équilibrée. Les raffineries occidentales fonctionnent à pleine capacité, tandis que la Chine dispose de capacités inutilisées. Par conséquent, l’effet de l’interdiction annoncée par l’Europe sur l’importation de produits pétroliers en provenance de Russie sera complexe et sera examiné au cours de cette année.

L’évolution du marché mondial du gaz naturel n’a pas été moins dramatique, et certains affirment que le marché du pétrole a été encore plus touché, principalement en raison de la grande difficulté à modifier les schémas d’approvisionnement. Avant la guerre, la dépendance de l’Europe vis-à-vis du gaz russe était d’environ 51 % de l’approvisionnement. Un an plus tard, le gaz russe contrôle une part d’environ 13 % seulement. Le plus grand bénéficiaire de ce changement est les États-Unis.

Le nombre d’expéditions des États-Unis vers l’Europe a plus que doublé en 2022, passant de 383 en 2021 à 841. Au total, plus de 70 % des exportations de gatan des États-Unis ont été dirigées vers l’Europe et principalement vers quatre marchés : la France, la Grande-Bretagne et l’Espagne. Il s’agit d’un changement important depuis que les États-Unis ont commencé à exporter du gaz en février 2016, car la plupart des exportations avant la guerre étaient destinées aux marchés asiatiques. Dans le même temps, les exportations de Gazprom, seul fournisseur de gaz russe par gazoducs, sont tombées à 100,9 milliards de mètres cubes en décembre 2022 contre 181,1 milliards de mètres cubes le mois correspondant en 2021.

Rédaction francophone Infos Israel News pour l’actualité israélienne

© 2025 – Tous droits réservés

Publicité & Partenariats – Infos-Israel.News

{kind=link}